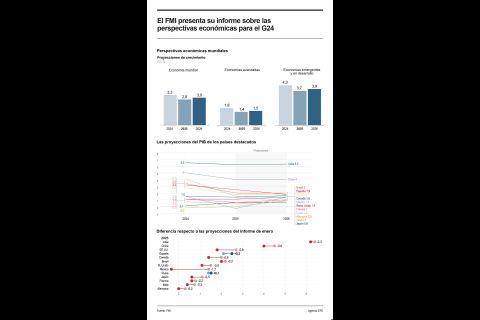

Todos los grandes bloques que componen la Organización para la Cooperación y el Desarrollo Económico (OCDE) han tenido crecimientos del Producto Interno Bruto (PIB) en el tercer trimestre, aunque eso no evitará la caída global en 2009, que para el conjunto de los 30 países miembros será del 3.5 por ciento, menos pronunciada que el -4.1 por ciento que esperaba en junio.

El secretario general de la OCDE, el mexicano José Ángel Gurría, presentó el informe en Tokio, donde subrayó que estas previsiones reflejan que la recuperación será "lenta durante un tiempo" y no llegará al mercado de trabajo hasta la segunda mitad de 2010.

"Con sólo una ligera caída prevista para 2011, aún así habrá más de 50 millones de desempleados en el área de la OCDE, comparados con los 35 millones de 2008", señaló Gurría en rueda de prensa.

El informe semestral publicado hoy augura en 2010 una recuperación del 1.9 por ciento (1.2 puntos más de lo previsto en junio) para el que se conoce como el "Club de los países desarrollados", que pasará al 2.5 por ciento en 2011.

Esa evolución es más favorable para Estados Unidos, donde la recesión se quedará en un repliegue del PIB del 2.5por ciento este año, antes de una subida de ese mismo 2.5 por ciento en 2010, para pasar al 2.8 por ciento al año siguiente.

Los autores del estudio esperan que en Estados Unidos de hecho la actividad va a seguir consolidándose, gracias a la política de estímulos y, a corto plazo, a un cambio de ciclo en las existencias de las empresas (que les va a obligar a producir para renovarlas).

Eso no va a impedir que la tasa de desempleo, que será de media del 9.1 por ciento, subirá hasta el 9.9 por ciento en 2010 y a mediados de ese ejercicio comenzará a disminuir para colocarse de nuevo en el 9.1 por ciento en 2011.

En la zona euro, la recuperación que se ha constatado en el tercer trimestre (+1.5 por ciento en términos anuales) va a continuar siendo débil (+0.6 por ciento en el cuarto trimestre y +0.8 por ciento en el primero de 2010) por el bajo nivel de inversión y de consumo, afectado en este último caso por una tasa de desempleo que no va a dejar de crecer: del 9.4 por ciento de media este ejercicio al 10.6 por ciento el próximo y al 10.8 por ciento en 2011.

Singular aquí es el caso de España, que en 2010 volverá a sufrir una caída del PIB del 0.3 por ciento, (menor de la prevista en junio, cuando la OCDE la fijó en el 0.9 por ciento), una situación que sólo se dará también en Grecia (-0.7 por ciento), Hungría (-1 por ciento), Islandia (-2.1 por ciento) e Irlanda (-2.3 por ciento).

España tampoco se va a quitar el sambenito de la mayor tasa de paro, con un techo del 19.3 por ciento en 2010, frente al 9 por ciento de media en la OCDE y del 10.6 por ciento en la zona euro.

Japón, que va a sufrir este año un desplome de su PIB del 5.3 por ciento (lo que supone en todo caso 1.5 puntos de caída menos de lo anticipado por la OCDE en junio), pasará a terreno positivo en 2010, con un incremento del 1.8 por ciento, que será del 2por ciento en 2011, gracias sobre todo al impulso de los grandes mercados emergentes de su entorno asiático.

La OCDE constata además que los precios de la vivienda han bajado desde 2008 en los países donde más se habían encarecido en los años precedentes, y que la tendencia continúa en 2009 con descensos que en el último trimestre para el que hay datos disponibles y en términos interanuales siguen siendo particularmente elevados en España (-7.4 por ciento), Reino Unido (-7.4 por ciento), Francia (-9.1 por ciento), Irlanda (-10.7 por ciento) y Dinamarca (-17.3 por ciento).

Los autores del estudio advierten de que sus previsiones tienen un grado "sustancial" de incertidumbres, en particular, sobre el comportamiento de los consumidores (que podría ser más conservador de lo anticipado) y de las inversiones de las empresas, que podrían mejorar la situación más de lo esperado.

Otro riesgo es la persistencia de los desequilibrios financieros internacionales -sobre todo el déficit de Estados Unidos y el superávit chino-, que aunque se han reducido durante la crisis, se mantienen a niveles que no permiten excluir desórdenes en los tipos de cambio. De ahí que la OCDE subraya la importancia de los esfuerzos de coordinación internacional en el G20.

La organización se felicita de que no se haya cedido a la tentación del intervencionismo gubernamental más allá de lo que era necesario en los mercados financieros, aunque cita una excepción que considera "desafortunada", la de la industria automotriz.